Les opérations de financement correspondent aux ressources mises en œuvre pour permettre à l’entreprise de fonctionner.

Les opérations de financement long terme

Objectif : financer les emplois stables (immobilisations) avec des ressources durables.

Les actionnaires

A la création d’une entreprise il peut y avoir plusieurs sortes d’apport en capital :

- Apport en numéraire : il s’agit d’apporter des liquidités (espèces). A la création de l’entreprise, il n’est pas obligatoire de libérer le capital tout de suite (amener les fonds). Il est ainsi possible de créer une entreprise avec un capital de 20 000 €, de démarrer l’activité avec 10 000 € et d’apporter le reste ultérieurement.

- Apport en nature : Il s’agit d’apporter des biens corporels ou incorporels (licences, brevets) avec des actions en contrepartie. La valeur est estimée par un commissaire aux apports. La libération est immédiate.

- Transformation de dettes en action ou augmentation de capital par conversion de créance : une entreprise fortement endettée, qui a du mal à payer ses créanciers, peut proposer de transformer la valeur de ses dettes en actions. Ce type d’apport évite une sortie financière pour l’entreprise mais fait perdre du pouvoir aux anciens actionnaires.

- Augmentation de capital par incorporation de réserves : cette solution, qui impacte uniquement le passif, a l’avantage de ne pas amener de nouvel actionnaire. Elle peut permettre de rassurer la banque ou les partenaires financiers car les réserves sont distribuables alors que le capital est bloqué. Il faut aussi bien penser que, si un emprunt est supérieur au capital, la banque a plus de pouvoir que les actionnaires.

L’apport en nature et l’apport en numéraire sont des opérations de financement possibles aussi bien à la création de l’entreprise que tout au long de son activité.

La conversion de dettes en actions et l’incorporation de réserves peuvent se faire au cours de la vie de l’entreprise.

Les emprunts

Opérations de financement les plus connus, les emprunts peuvent être de deux types : classique et obligataire.

L’emprunt classique

Pour un emprunt classique, deux méthodes de remboursement sont possibles :

- remboursement par amortissement constant du capital emprunté égal à capital amorti + intérêts => même remboursement de capital par an

- remboursement par annuité constante => même montant par an

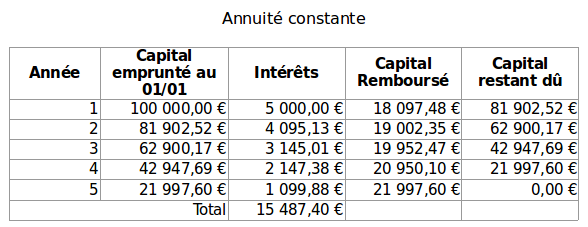

Exemple :

Emprunt de 100 000 €sur 5 ans à 5%

Méthode 1 :

Capital remboursé par an = 100 000 / 5 = 20 000 €

Intérêts calculés sur le capital restant dû en début de période.

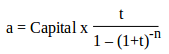

Méthode 2 :

Méthode 2 :

Annuité (a) calculée selon la formule suivante où n représente le nombre d’années et t le taux d’intérêts :

Annuité = 23 097,48 €

La méthode 2 permet à l’entreprise de faire une économie d’impôts car les intérêts viendront davantage diminuer le résultat. C’est la méthode la plus utilisée.

L’emprunt obligataire

L’entreprise remet au prêteur un titre négociable, appelé obligation, en contrepartie d’une somme d’argent. L’obligation permet à son porteur de toucher des intérêts; celui-ci pouvant être une personne physique (un particulier) ou morale (une entreprise).

Exemple : EDF peut mettre des obligations sur le marché et tous les ans les porteurs touchent 4 à 5% de la valeur de l’obligation.

Il existe deux solutions pour l’arrêt de l’emprunt :

- définir un délai dans l’obligation

- rembourser tout au long de la vie de l’emprunt par un tirage au sort

Les obligations étant des titres négociables, elles peuvent être revendues au cours de la vie de l’emprunt. Ce type d’emprunt est réservé aux grandes entreprises et aux entreprises publiques.

Les subventions d’investissement

Ces subventions sont attribuées en contrepartie de l’achat de matériel. Elles apparaissent au passif du bilan.

Une subvention d’investissement disparaît du passif du bilan au même rythme que l’amortissement de l’immobilisation qu’elle a servi à financer.

Dans le compte de résultat, au même titre que la dotation aux amortissement dans les charges (compte 681), les produits prendront en compte la quote-part des subventions d’investissement virée au résultat de l’exercice (compte 777).

Le compte courant d’associé

Ce compte peut servir aussi bien sur du financement court terme que long terme.

Rappelons qu’un associé est un actionnaire à qui on offre la possibilité d’amener des fonds dans l’entreprise pendant un certain temps en sachant que ceux-ci seront récupérables au bout d’un certain temps.

Le compte courant d’associé peut être assorti d’une convention de blocage sur la durée de l’emprunt (long terme).

Ce compte rapporte des intérêts à l’associé.

Le taux d’intérêt est limité fiscalement (autour de 6%) car les intérêts sont une charge déductible et on considère que, si le taux est supérieur à 6%, il s’agit de dividendes cachés. Dans ce cas les intérêts correspondant à la part au dessus des 6% ne sont pas déductibles des impôts.

Pour utiliser le compte courant d’associé, le capital doit être entièrement libéré. La valeur du compte ne doit pas excéder 1,5 fois le capital.

Ce mode de financement est très souvent utilisé à la création de l’entreprise.

Le financement court terme

L’emprunt peut faire partie des opérations de financement court terme, avec le même fonctionnement que le long terme mais avec un taux plus élevé.

La facilité de caisse

C’est une autorisation donnée par la banque à une entreprise pour que celle-ci puisse avoir un compte débiteur pendant quelques jours dans la limite d’un montant défini. C’est similaire à la notion de découvert autorisé.

Le crédit de campagne

Il concerne les entreprises dont l’activité est saisonnière. Il s’agit d’une facilité offerte par la banque pour une entreprise afin qu’elle bénéficie d’une autorisation de découvert compte-tenu de son activité saisonnière.

Le prêt-financement

Il s’agit d’un prêt de courte durée dédié à une action ponctuelle.

L’affacturage

Cette solution consiste à revendre à une autre entreprise ses factures client de façon à obtenir un financement. C’est cette seconde entreprise qui se chargera de récupérer les fonds.

L’escompte d’effets et le financement Dailly

Un effet de commerce transforme une créance ordinaire en une créance mobilisable ayant des caractères juridiques différents de la facture. L’effet de commerce peut être transmis (lettre de change, traite, …) et peut donc circuler. L’effet, pour celui qui le possède, peut devenir un moyen de paiement. Quand l’effet de commerce arrive à terme (fin de l’échéance), il est remis à l’encaissement.

Escompter un effet de commerce consiste à le présenter à la banque avant la date d’échéance. La banque crédite alors le compte de l’entreprise du montant de l’escompte après en avoir retiré des frais bancaires.La banque récupère les fonds auprès du client.

Le Dailly est un effet de commerce escompté mais qui inclut le transfert de propriété du titre. On peut en plus apporter des créances normales.