Cette fiche traite des immobilisations réalisées par l’entreprise et de leur amortissement comptable, qu’il s’agisse d’immobilisations incorporelles (logiciel), corporelles (machines) ou financières (placements financiers).

Les immobilisations

Définition

Les immobilisations correspondent aux achats, autres que les marchandises, réalisés par l’entreprise pour son fonctionnement et pour un montant hors taxes supérieur à 380 €.

Les achats d’un montant inférieur à 380 € HT sont passés directement en charge (comptes de classe 6 du compte de résultat).

En plus des immobilisations incorporelles, corporelles et financières, on distingue deux autres types d’immobilisations dans le bilan :

- les immobilisations mises en concession : immobilisation dont l’exploitation est indirecte et faisant l’objet d’une redevance. Exemples : Eurotunnel, Autoroutes, …

- les immobilisations en cours : immobilisations non terminées au moment où on arrête le bilan

Les immobilisations qui apparaissent à l’actif du bilan d’une entreprise sont la propriété de l’entreprise. Elle les a financées elle-même. Mais une entreprise peut utiliser des immobilisations qui ne lui appartiennent pas (matériel mis en concession), au travers de contrats de crédit-bail.

Le crédit bail

Une société de crédit bail loue à une entreprise un équipement (crédit-bail mobilier) ou un immeuble (crédit-bail immobilier) pendant une période déterminée et irrévocable.

A la fin de la période, il existe trois possibilités:

- rachat du bien par l’entreprise pour une valeur résiduelle

- renouvellement du contrat de crédit-bail sur la base d’un loyer plus faible

- restitution du bien

Dans la pratique, on constate généralement un renouvellement de contrat avec un nouveau bien.

On trouve souvent ce type de contrat pour :

- les véhicules de société : LOA (location avec option d’achat) ou LLD (location longue durée)

- le matériel informatique : serveurs / copieurs en location 3 ans

Le crédit bail présente plusieurs avantages par rapport à l’immobilisation :

- permet d’utiliser un moyen de production sans immobilisation de capital; ce qui peut aider à préserver la trésorerie de l’entreprise

- permet d’avoir des équipements récents plus souvent

- procédé rapide pour obtenir un équipement

Le seul inconvénient du crédit-bail est qu’il coûte plus cher que l’achat direct.

Les amortissements

Définition

Les amortissements concernent certains biens de l’actif immobilisé.

L’amortissement correspond à la constatation comptable de la dépréciation de la valeur d’un élément de l’actif, dépréciation résultant de l’usage du bien ou du temps.

Les immobilisations financières, le fond de commerce et les terrains ne s’amortissent pas.

Les biens amortissables sont donc essentiellement tout ce qui est :

- outil de production

- matériel informatique et de transport

- immeuble

L’amortissement du point de vue financier et comptable

De ce point de vue, l’amortissement est une charge dans la mesure où la dotation aux amortissements entre dans le coût de production des produits ou services vendus par l’entreprise.

Ainsi le compte de résultat fait apparaître la dotation aux amortissements d’un exercice alors que le bilan fait apparaître la dotation depuis que l’entreprise utilise le matériel.

L’amortissement du point de vue économique

L’amortissement correspond au fait que l’on met de côté, par prélèvement sur le résultat, un montant qui permettra de renouveler le matériel / les immobilisations. On appelle cela un autofinancement de maintien.

L’amortissement du point de vue fiscal

La dotation aux amortissements, calculée dans les règles du code général des impôts, est déductible fiscalement.

Méthodes de calcul des amortissements

Il existe deux possibilités pour calculer les amortissements :

- amortissement linéaire (le plus simple)

- amortissement dégressif (le plus avantageux)

L’amortissement linéaire

Principe

Le montant de la dépréciation est supposé constant / identique pour chaque exercice.

Champ d’application

Il peut s’appliquer à tous les biens acquis par l’entreprise qu’ils soient neufs ou d’occasion à compter de leur date de mise en service.

Méthode de calcul

- Base de calcul : prix d’achat hors taxes

- Taux d’amortissement : en fonction du nombre d’années d’utilisation du bien (se référer au code général des impôts). Par exemple, pour un bien dont la durée d’utilisation est de 4 ans, le taux d’amortissement est de 25% (100/4).

- taux d’amortissement usuels :

- brevet : 5 ans (20% minimum)

- bâtiment : 5% (20 ans)

- mobilier : 10 à 20%

- matériel : 10 à 20%

- matériel informatique : 33 à 50%

- logiciel : 100% (1 an)

- véhicule : 20 à 25% (4 à 5 ans)

La dépréciation est calculée en fin d’exercice et au prorata temporis en fonction du nombre de jours d’utilisation.

On considère comptablement que 1 mois = 30 jours et 1 an = 360 jours.

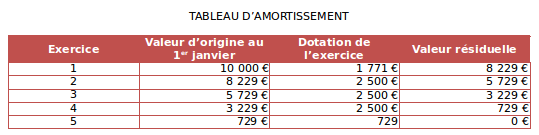

Exemple

On considère l’achat d’un bien pour un prix hors taxes de 10 000 € avec un amortissement sur 4 ans.

Le taux d’amortissement est donc de 25% (100/4).

La dotation aux amortissement devrait donc être de 2 500 €/an (10 000 * 25%).

Le bien est mis en service le 15 avril de l’exercice 1.

Il faut donc calculer le montant de l’amortissement au prorata temporis pour la première année :

- 8 mois complets d’utilisation (de mai à décembre) + 15 jours d’avril soit 30*8+15 = 240+15=255 jours.

- amortissement proratisé = 2500/360*255 = 1 771 €

Ce qui nous donne le tableau d’amortissement suivant :

Pour la dernière année, le montant restant à amortir étant inférieur à la dotation d’une année complète, on solde la valeur résiduelle du bien.

Pour la dernière année, le montant restant à amortir étant inférieur à la dotation d’une année complète, on solde la valeur résiduelle du bien.

L’amortissement dégressif

Principe

L’amortissement est calculé sur la valeur nette comptable du bien (valeur résiduelle) à un taux équivalent au taux de l’amortissement linéaire multiplié par un coefficient qui fonction de la durée normale d’utilisation du bien. Ainsi, la valeur résiduelle étant décroissante, les amortissements le seront également mais la valeur résiduelle ne sera jamais nulle.

Champs d’application

L’amortissement dégressif ne peut être utilisé que sur certains biens et uniquement sur des biens acquis neufs. Exemples : matériel industriel, véhicules > 2T.

Méthode de calcul

- Base de calcul : valeur HT du bien en fonction du nombre de mois de possession = règle du prorata temporis selon le nombre de mois d’utilisation.

- L’amortissement dégressif se calcule à partir de la date d’acquisition

- Coefficient d’amortissement défini selon la durée d’utilisation :

- 3 ou 4 ans => coeff = 1,25

- 5 ou 6 ans => coeff = 1,75

- 7 ans ou plus => coeff = 2,25

- Dotation aux amortissements = valeur du bien au 01/01 multiplié par le taux d’amortissement dégressif

- Lorsque la dotation dégressive devient inférieure à la dotation constante calculée sur la valeur nette comptable en fonction du nombre d’exercices d’amortissement restant à couvrir, l’entreprise doit pratiquer un amortissement égal à cette annuité constante.

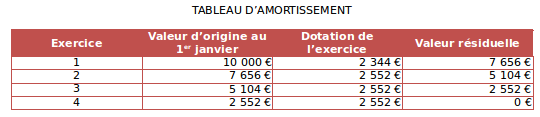

Exemple

On considère l’achat d’un bien pour un prix hors taxes de 10 000 € avec un amortissement sur 4 ans.

Le taux d’amortissement constant est de 25% (100/4).

Le coefficient est de 1,25.

Le taux d’amortissement dégressif est donc de 25*1,25 = 31,25%

Le bien est mis en service le 15 avril de l’exercice 1; soit 9 mois d’utilisation.

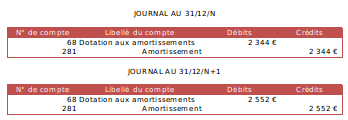

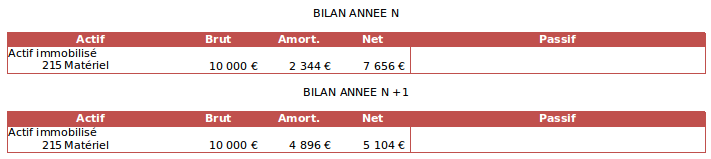

Dotation aux amortissements de l’année 1 = 10 000*31,25%*(9/12) = 2 344 €

La valeur résiduelle est alors de 10 000 – 2 344 = 7656 €

Dotation aux amortissement de l’année 2 = 7 656 * 31,25% = 2 392 €.

Or, en considérant qu’il reste 3 ans d’amortissement on constate que cette dotation est inférieure à l’annuité constante puisque 7 656 / 3 = 2 552 €.

La valeur retenue sera donc 2 552 € jusqu’à la fin du 4ème exercice.

Ce qui nous donne le tableau d’amortissement suivant :

Comptabilisation de l’amortissement

L’amortissement est une charge constatée en fin d’année. Il fait partie des écritures d’inventaire.

Cession d’immobilisation

La cession d’une immobilisation amortissable entraîne un résultat égal à la différence entre le prix de cession et la valeur nette comptable de l’immobilisation.

Si ce résultat et supérieur à zéro, on parle de plus-value alors que, si le résultat est inférieur à zéro, on parle de moins-value.

Le résultat de cette cession n’apparaît pas directement dans le compte de résultat mais dans deux comptes par différence :

- le compte 675 « valeur nette comptable des éléments d’actif cédés »

- le compte 775 « produits sur cession d’éléments d’actif »

Lorsque l’on cède une immobilisation, on procède en plusieurs étapes :

- constater l’amortissement entre le 1er janvier et la date de cession

- sortir l’immobilisation de l’actif du bilan = constatation de la valeur nette comptable

- encaisser le prix de cession de l’immobilisation dans les produits du compte de résultat

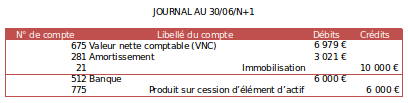

Exemple :

Achat d’un matériel 10 000 € – amortissement linéaire sur 4 ans – mise en service au 15/04 de l’année N – revente au 30/06 de l’année N+1 à 6 000 €.

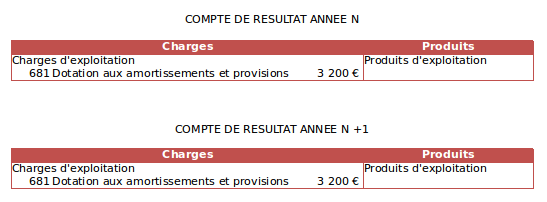

- Constat de l’amortissement du 01/01 au 30/06 de l’année N+1 :

- Constat de la valeur nette comptable :

- Enregistrement du résultat :