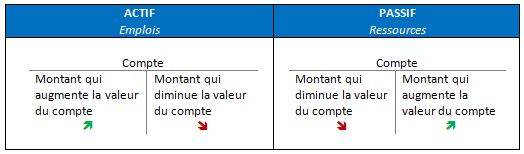

Définition du bilan

Le bilan est une photo à un instant t de ce que l’entreprise possède = l’actif et de ce qu’elle doit = le passif.

Ces données sont transcrites au travers de comptes, pouvant subir des débits et des crédits, répartis selon leur nature dans l’actif ou le passif du bilan :

Exemple :

Il existe plusieurs modèles de bilan :

- le modèle de base : celui défini par la loi

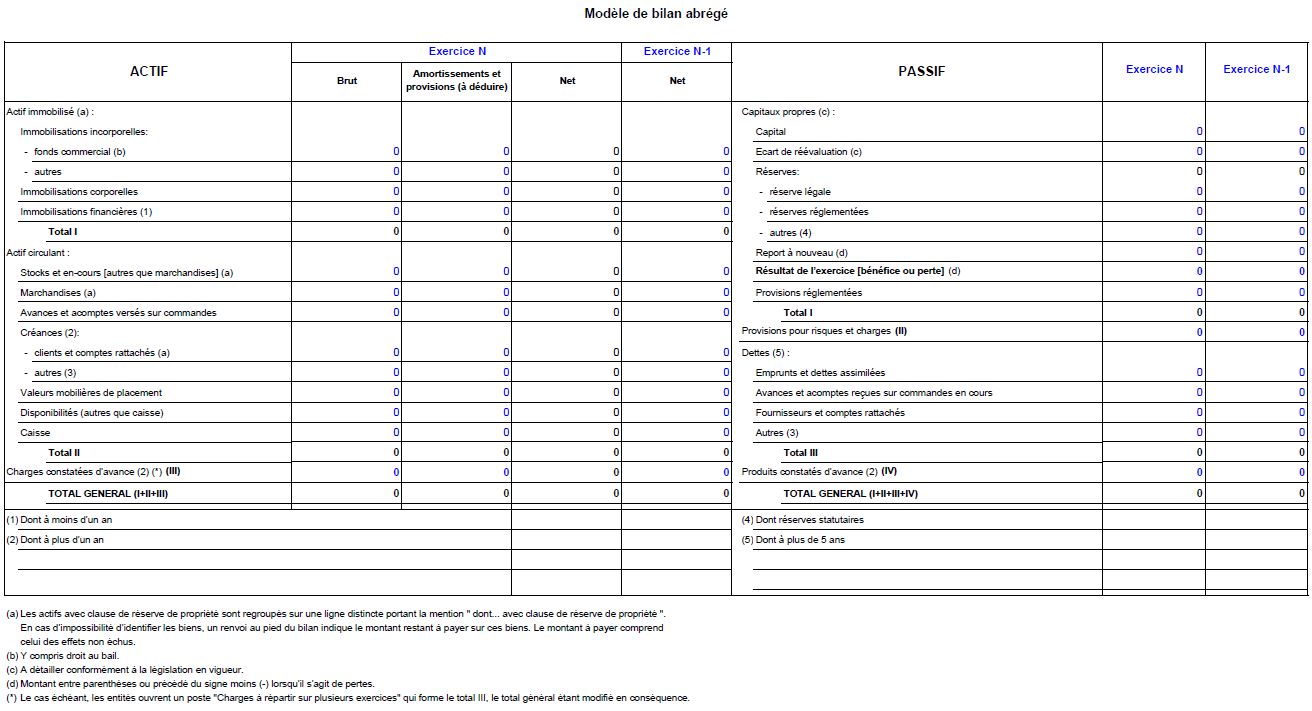

- le Modèle de bilan abrégé

- le modèle développé : modèle de base enrichi avec plus de détails que l’on trouve souvent dans les grandes entreprises

Le passage d’un modèle à un autre est souvent lié à l’évolution du chiffre d’affaires.

Étude du modèle de bilan abrégé

Sur un bilan on retrouve toujours les données de deux années : l’année terminée (année N) et l’année précédente (année N-1) pour pouvoir faire des comparaisons.

L’actif

Les biens de l’actif peuvent perdre de la valeur dans le temps, ce qui est constaté par l’amortissement et les provisions.

La valeur d’un actif est constatée par le montant « brut« .

Une immobilisation financière correspond à une participation détenue par une autre entreprise dans un but non spéculatif. On parle ici de prise de pouvoir.

L’actif circulant concerne des actifs qui varient souvent dans l’entreprise, tels que les stocks.

On distingue 4 types de stocks :

- stock de marchandises : achat de biens que l’on revend en l’état = négoce

- stock de matières premières : servent à la fabrication de produits finis

- stock de produits finis : produits fabriqués par l’entreprise prêts à être vendus

- stock d’en cours : produits semi-finis, produits dont la fabrication n’est pas terminée

Le compte client est utilisé lorsqu’on accorde un crédit aux clients, c’est à dire un délai de paiement. Lorsque le règlement est effectué au comptant, il va directement à la banque.

Les comptes rattachés sont des tiers qui se comportent comme des clients.

Les autres créances concernent des montant dus par des tiers autres que les clients et assimilés :

- acomptes sur salaire délivrés au personnel

- montant d’impôt versé supérieur au montant d’impôt réellement du à l’État

- montant du par les organismes sociaux (URSSAF par exemple)

Les valeurs mobilières de placement (vmp) sont des actions acquises par l’entreprise dans un but spéculatif à court terme.

Les disponibilités correspondent à la valeur du ou des comptes en banque de l’entreprise à la date du bilan.

La caisse correspond aux liquidités dont dispose l’entreprise (espèces).

A l’actif, les comptes sont classés par liquidités croissantes.

Les charges constatées d’avance sont des charges qui ont été payées durant l’année mais qui ne concernent pas cette année.

Par exemple en décembre de l’année N, l’entreprise loue un local dont le loyer est de 1 000 € par mois payé trimestriellement. L’entreprise paye donc 3 000 € de loyer en année N correspondant aux loyers des mois de décembre, janvier et février. Soit 1 000 € concernant l’année N et 2 000 € concernant l’année N+1. Les charges constatées d’avance sont donc de 2 000 €.

Le passif

Le capital correspond aux nombre d’actions multiplié par le taux nominal d’une action (valeur de la part).

Dans une entreprise individuelle, la notion de capital n’apparaît pas, elle est remplacée par le compte de l’exploitant.

Les écarts de réévaluation ne sont plus utilisés. Leur utilisation, encadrée par loi, indiquait une contrepartie de l’augmentation d’un bien de l’actif immobilisé.

Les réserves correspondent à la part du résultat qui n’est pas distribuée. Les différents types de réserve sont classés par ordre d’affectation et d’importance :

- Réserve légale : obligation légale qui doit s’élever à 10% du capital par affectation et d’au moins 5% de la somme résultat + report à nouveau tous les ans (dans la mesure où résultat et report à nouveau sont positifs).

- Réserves réglementées : obligation fiscale. L’entreprise paye des impôts sur son résultat. Dans certains cas, elle peut en payer moins que prévu à condition de bloquer le bénéfice sur lequel on a calculé un impôt à un taux moins élevé. L’entreprise ne peut pas distribuer ce bénéfice pendant un certain laps de temps.

- Autres réserves : elles peuvent être de deux types :

- réserve statutaire : définie dans les statuts de l’entreprise (à quoi elle va servir, sa durée de vie, …) => une partie du résultat va en réserve

- réserve libre : définie tous les ans en fonction des résultats de l’entreprise qui en fait ce qu’elle veut

Les réserves font partie de l’autofinancement.

Le report à nouveau a deux cas d’utilisation :

- après affectation du résultat, il reste toujours une valeur résiduelle car le résultat n’est pas un compte rond. Ce reste correspond alors au report à nouveau.

- en cas de perte, celle-ci est imputée sur le compte de report à nouveau.

Le résultat de l’exercice correspond à la différence entre les produits et les charges donc au bénéfice ou à la perte réalisée par l’entreprise sur une année.

Les provisions réglementées sont utilisées par des entreprises utilisant des matières premières dont les cours peuvent varier fortement d’une année sur l’autre.

Les provisions pour risques et charges correspondent à des pertes probables à l’actif :

- provisions pour risques : devoir payer une somme d’argent impliquant de d’inscrire dans les comptes le montant correspondant au risque

- provisions pour charges : en prévision d’une réparation sur un outil de production par exemple, anticipation de la charge prévisionnelle induisant une économie d’impôt (principe de prudence)

Emprunts et dettes assimilées : montants prêtés par la banque ou les organismes financiers = dette à long terme.

On peut aussi y trouver le découvert bancaire ou solde créditeur de banque ou concours bancaire courant = dette à court terme.

Avances et acomptes reçus sur commande : montant dû aux clients. Exemple : montant demandé au client pour commencer la production d’un produit qui, tant qu’il n’est pas fini, est un dû au client.

Fournisseurs et comptes rattachés : Fournisseurs et comptes rattachés : crédit obtenu auprès des fournisseurs (de matières premières, de marchandises, …) : montant dû aux fournisseurs ou autres tiers.

Autres dettes : personnes ou tiers à qui on peut devoir de l’argent comme au personnel, à l’Etat, aux Organismes Sociaux, …

Les dettes sont une ressource pour l’entreprise puisqu’elles lui permettent de financer l’activité, dans la mesure où elles sont maîtrisées.

Les produits constatés d’avance correspondent à des montants déjà encaissés mais qui ne concernent pas l’année.

Le total de l’actif est toujours égal au total du passif.

Cas pratiques

- Création de société : Cas pratique Durand & Martin

- Vie d’une société : Cas pratique IFPA

Bonjour,

Merci pour cet éclairage.

J’ai relevé quelques coquilles dans l’exercice 2 :

– manque le débit pour l’opération (s)

– l’opération (v) est deux fois au crédit

– manque le débit de l’opération (v).

Bien à vous

Bonjour,

Merci pour votre commentaire et l’attention que vous avez porté à cette fiche. Le temps me manque mais je rectifierai dès que possible.