L’analyse financière a pour but premier d’évaluer la solvabilité d’une entreprise. Pour cela différents ratios vont être calculés pour estimer différents paramètres tels que la capacité d’autofinancement, le besoin en fond de roulement, ….

Ces indicateurs sont également des outils d’aides à la décision dans la gestion de l’entreprise. Ils sont également étudiés de près par les banques lors de la sollicitation d’un crédit, par les clients et fournisseurs qui ont besoin d’être rassurés ou encore dans le cadre d’un projet de cession de l’entreprise.

Principe de l’analyse financière

Pour faire de l’analyse financière, il faut calculer des grandeurs (ou valeurs) significatives à partir des documents comptables. Puis on regarde la variation de ces grandeurs dans le temps. S’il y a des écarts, on étudie le détail pour en identifier la provenance.

Cela implique d’avoir des notions de comptabilité générale, et notamment de savoir ce que sont le bilan et le compte de résultat.

Analyse du bilan

On va découper le bilan en grandes masses, c’est à dire que l’on va regrouper les comptes comptables en catégories.

Découpage de l’actif

Pour les valeurs mobilières de placement (vmp), deux interprétations sont possibles :

Pour les valeurs mobilières de placement (vmp), deux interprétations sont possibles :

- considérer que c’est du réalisable

- considérer que c’est du disponible

A défaut de détail sur ces valeurs, on considérera que c’est du disponible.

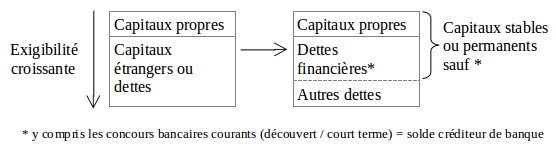

Découpage du passif

Les provisions pour risques et charges peuvent être considérées de deux façons :

Les provisions pour risques et charges peuvent être considérées de deux façons :

- comme capitaux propres (long terme)

- comme dette financière (court terme)

A défaut de détail sur ces valeurs, on considérera que ce sont des capitaux propres.

Les principaux indicateurs et ratios issus du bilan

Le fond de roulement (FR)

Le calcul du fond de roulement permet de vérifier que des actifs durables sont financés par des capitaux stables.

FR = capitaux stables (ou permanents) – actif immobilisé net

Si le résultat est positif, cela signifie que l’entreprise a plus de capitaux long terme que court terme. Elle peut alors accorder plus de crédit client (délai de paiement).

Si le résultat est négatif, cela signifie que l’entreprise finance du matériel avec du crédit court terme.

Le besoin en fond de roulement (BFR)

Il s’agit de l’argent nécessaire à l’entreprise pour son exploitation. Le besoin en fond de roulement doit être couvert par l’excédent de fond de roulement.

BFR = (stock + réalisable) – autres dettes

Il est nécessaire de calculer le BFR du fait qu’il existe un décalage entre le moment où on transforme les matières premières en produit fini, le moment où l’on vend les produits et que l’on génère le chiffre d’affaires et le moment où l’on paie les fournisseurs, les salariés, …

La trésorerie

Il s’agit des liquidités dont dispose l’entreprise, autrement dit « l’argent disponible tout de suite ».

Trésorerie = disponible – concours bancaires courants

Pour vérifier le résultat, on vérifiera que :

FR – BFR = Trésorerie

Ratio de financement permanent

= capitaux permanents / actif immobilisé

Le résultat doit être supérieur à 1, sinon l’entreprise rencontre des difficultés de financement.

Ratio d’indépendance financière

= capitaux propres / capitaux permanents

Ce ratio permet d’étudier la possibilité d’obtenir un nouvel emprunt. Pour cela, il doit être strictement supérieur à 0,5, en sachant qu’une banque acceptera sans problème avec un ratio supérieur à 0,7.

Ratio de liquidité de l’actif

Ce ratio permet d’apprécier l’importance des capitaux circulants dans l’actif total. Le plus intéressant est de le comparer d’années en années ou entre sociétés.

= actif circulant / actif total

Ratio de solvabilité générale

= actif total / capitaux étrangers

Ce ratio doit être strictement supérieur à 1. Dans l’idéal, il doit être au moins supérieur à 2.

Analyse du compte de résultat

Pour analyser le compte de résultat, on étudie :

- les soldes intermédiaires de gestion

- la capacité d’autofinancement

On utilise également différents ratios qui ont généralement :

- au numérateur : une charge

- au dénominateur : le chiffre d’affaires, la valeur ajoutée ou l’EBE

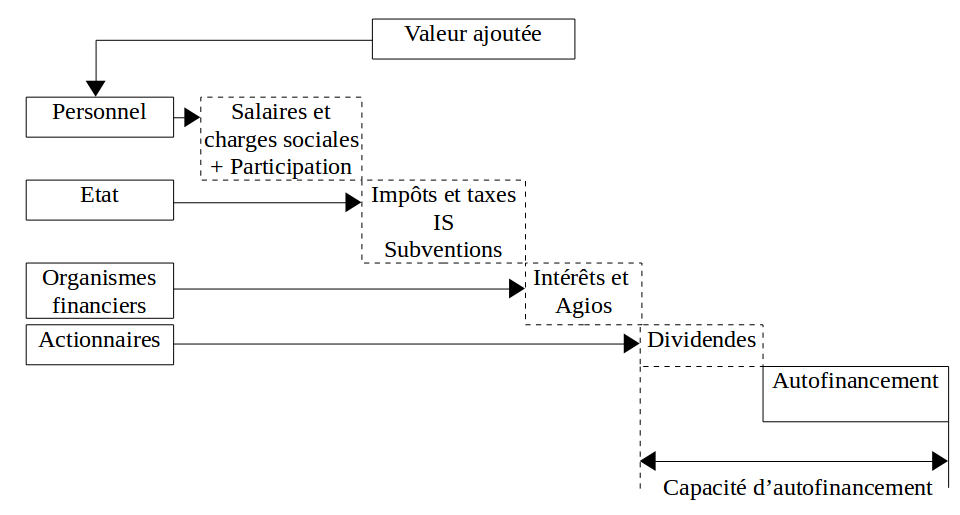

La capacité d’autofinancement (CAF)

La CAF correspond au flux de financement interne dont l’entreprise bénéficie pour faire face à ses besoins financiers : renouvellement de ses équipements, modernisation de son outil de production, couverture des pertes ou des charges qui risquent d’intervenir, distribution des dividendes, …

La CAF est similaire à l’EBE (Excédent Brut d’Exploitation = liquidités dégagées par l’entreprise).

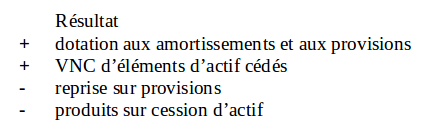

1ere méthode de calcul de la CAF

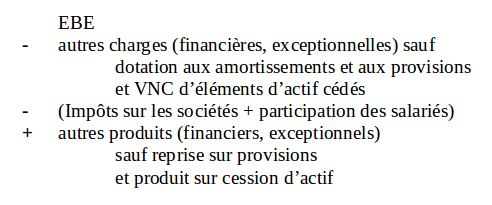

2eme méthode de calcul de la caf

2eme méthode de calcul de la caf