Les soldes intermédiaires de gestion : intérêts et utilisation

Les soldes intermédiaires de gestion ou SIG sont une analyse du compte de résultat.

Ils servent à mieux comprendre et analyser la formation du résultat.

Ils constituent un tableau de bord essentiel pour la gestion de l’entreprise car ils permettent de dégager des grandeurs significatives servant d’indicateurs.

Définitions et formules de calcul des principaux SIG

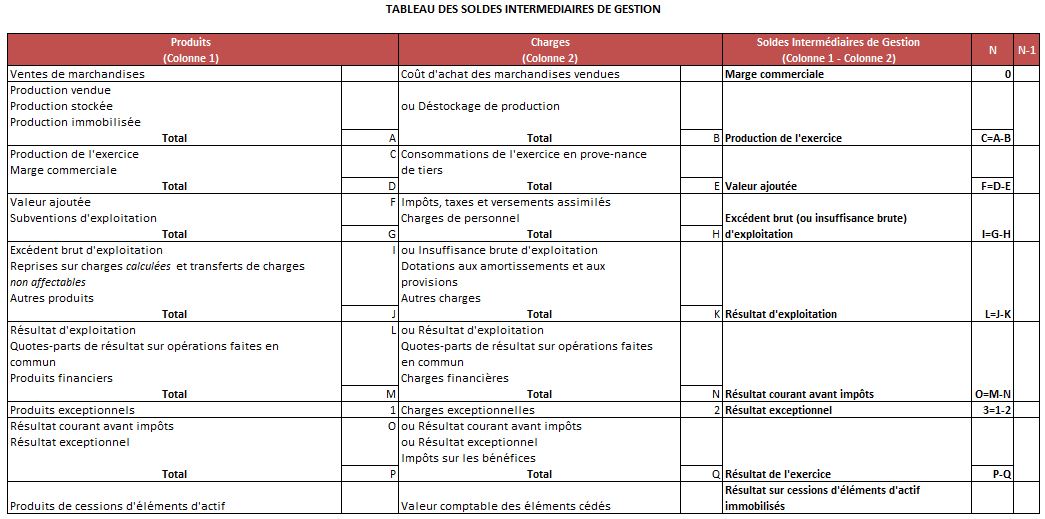

Marge commerciale

La marge commerciale concerne uniquement les entreprises ayant une activité de négoce. Elle correspond à l’écart entre le montant des ventes de marchandises et le montant des achats de marchandises.

Valeur ajoutée

La valeur ajoutée est l’expression de la richesse générée par l’entreprise, c’est à dire la plus-value réalisée sur le produit de base grâce aux transformations.

valeur ajoutée =

+ marge commerciale

+ production de l’exercice

– consommation de l’exercice en provenance de tiers (tous les comptes 61 et 62 & 601 achats de matières premières

EBE : Excédent Brut d’Exploitation

L’EBE représente les liquidités dégagées par l’activité de l’entreprise. C’est un indicateur incontournable pour évaluer le bon ou le mauvais fonctionnement de l’entreprise.

EBE =

+ valeur ajoutée

+ subventions d’exploitation

– impôts et taxes (compte 63) sauf impôt sur les sociétés

– charges de personnel (compte 64)

Résultat d’exploitation

Le résultat d’exploitation correspond au bénéfice ou à la perte généré par l’activité de l’entreprise.

résultat d’exploitation =

+ EBE

+ reprise / transfert de charges (montant qui annule une charge. ex : prime d’assurance)

+ autres produits (revenus d’activités accessoires)

– autres charges

– dotation aux amortissements et aux provisions

Tableau de synthèse

Quotes-parts de résultat sur opérations faites en commun : produit généré avec une autre entreprise (partenaire).

Résultat courant avant impôt : résultat d’exploitation tenant compte du financement de l’entreprise (produits et charges financiers)

Résultat exceptionnel : prise en compte des produits et charges exceptionnels ne résultant pas de l’activité habituelle de l’entreprise.

très simple comme présentation et très compréhensible, ce qu’il faut savoir pour comprendre les SIG;

très bon résumé des SIG merci encore j’ai validé mon DCG kiss