Ce premier chapitre apporte les notions de base permettant d’appréhender les principes comptables. Les définitions et notions expliquées ici permettent d’acquérir les premières connaissances requises en comptabilité d’entreprise.

Distinction entre patrimoine professionnel et patrimoine privé

Patrimoine privé

Le patrimoine privé est rattaché à la personne physique : ses revenus, ses dépenses, sa maison, son compte en banque…

Patrimoine professionnel

Le patrimoine professionnel est rattaché à la personne morale : l’entreprise, son matériel, ses investissements (immobilisations), ses produits finis, sa trésorerie, ses clients, ses fournisseurs, …

Liens entre patrimoines privé et professionnel

Les apports peuvent être réalisés de trois manières différentes :

- en numéraire : espèces, chèque, virement, …

- en nature : bâtiment, matériel, … qui doit être évalué par un commissaire aux apports

- en industrie : brevet, marque déposée, … dont la valeur est souvent difficile à estimer

En contrepartie de ses apports, la personne reçoit des actions ou parts.

L’ensemble des actions de l’entreprise constituent le capital.

Les fournisseurs et les clients ont un impact sur la trésorerie au travers des règlements entrants et sortants.

Le cycle de fabrication représente l’activité de l’entreprise dont les éléments sont regroupés dans un tableau : le compte de résultat.

Le compte de résultat peut être considéré comme un film illustrant l’activité de l’entreprise sur une période (en général 1 an) alors que le bilan, impacté par les éléments positifs et négatifs du patrimoine de l’entreprise, correspond à une photo de l’entreprise à un instant t. C’est une image patrimoniale de l’entreprise : ce qu’elle a et ce qu’elle doit.

Le résultat est impacté notamment par le chiffre d’affaires et par les charges qui ont servi / qu’on a consommé pour réaliser le chiffre d’affaires.

On voit donc ici que l’entreprise est un regroupement de moyens :

- financiers : au travers de sa trésorerie

- techniques : au travers de ses investissements

- humains : au travers de son personnel qu’il soit embauché en CDI ou CDD ou en intérim

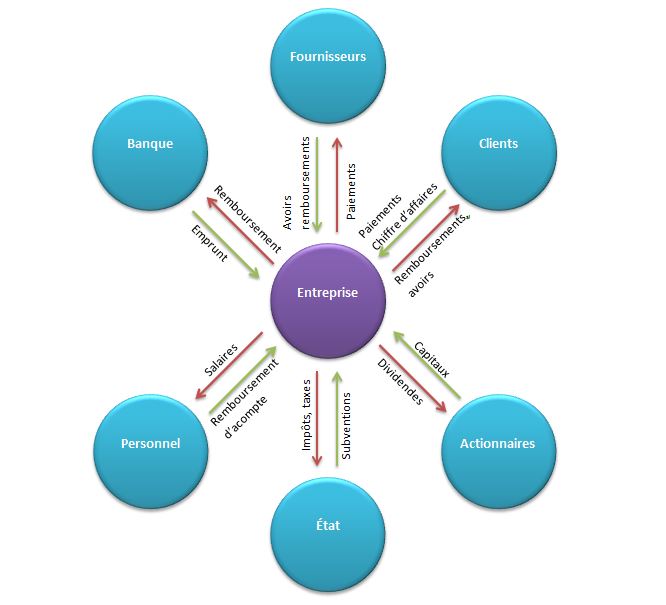

L’entreprise et les tiers

Pour son fonctionnement, l’entreprise a des relations avec des intervenants extérieurs : les tiers.

Les tiers sont répartis en 6 catégories :

- Les clients

- Les fournisseurs

- Les actionnaires

- Le personnel

- Les banques

- L’Etat

Le bilan comptable retrace les flux entre l’entreprise et ses tiers.

Ces flux peuvent aller dans les deux sens :

Les subventions peuvent être de deux types :

- les subventions d’exploitation : aide qui vise à compenser une charge, pour l’embauche de personnel par exemple. Ce type de subvention impacte le compte de résultat.

- les subventions d’investissement : aide en contrepartie d’un investissement, pour l’acquisition d’un local ou d’un matériel moins polluant par exemple. Ce type de subvention impacte le bilan.

La comptabilité : définition

La vie de l’entreprise est constituée d’un ensemble d’opérations qui modifient sans cesse sa situation économique.

La comptabilité consiste à enregistrer celles-ci de façon claire et relativement identique d’une entreprise à l’autre afin de bien la connaître, bien la diriger et bien l’apprécier (évaluation par les tiers).

Les comptes de l’entreprise servent aux différents tiers :

- lors d’assemblées générales pour les actionnaires

- aux comités d’entreprise et délégués du personnel

- à l’accord d’un prêt pour la banque

- au calcul de l’impôt sur les sociétés pour l’état …

Les règles comptables définissent les méthodes d’enregistrement des informations.

Principes comptables de base

En entreprise, le principe de la comptabilité en partie double (débit / crédit) s’applique à l’enregistrement des flux.

Les ressources

Une ressource est un moyen.

Un emploi est l’utilisation d’une ressource.

La comptabilité en partie double veut qu’à chaque emploi corresponde une ressource mais à une ressource peuvent correspondre plusieurs emplois.

L’important est que, dans le bilan, il y ait autant de ressources que d’emplois.

On distingue trois sortes de ressources :

- celles qui sont fournies par les propriétaires de l’entreprise (entreprise individuelle ou actionnaires)

- celles qui sont fournies par des tiers sous forme de crédits (banques, fournisseurs)

- celles fournies par l’entreprise elle-même : l’autofinancement

On distingue également trois sortes d’emplois :

- permanents : immobilisations

- temporaires : stocks, clients

- perdus : pertes

Les cinq grands principes de la comptabilité d’entreprise

- principe de prudence : pour éviter que les tiers ne soient abusés. Seuls les résultats certains sont enregistrés mais, néanmoins, on enregistre les pertes probables (provisions).

- constance des méthodes : les documents présentés le sont toujours de la même manière pour pouvoir faire des comparaisons. Il est possible de changer de méthode dans la mesure où on l’explique au moment du dépôt des comptes.

- évaluation au coût historique : tous les éléments entrant dans l’entreprise sont enregistrés au coût historique. Ce montant ne bougera plus, sauf si le bien disparaît.

- régularité et sincérité : se traduit par l’application en toute bonne foi des règles comptables et fiscales et non pas, par exemple, en se soustrayant à l’impôt = saine gestion

- continuité d’exploitation : toutes les opérations transcrites dans la comptabilité d’une entreprise sont faites dans l’hypothèse de la continuité d’exploitation de celle-ci et non d’une liquidation éventuelle (disparition ou revente).

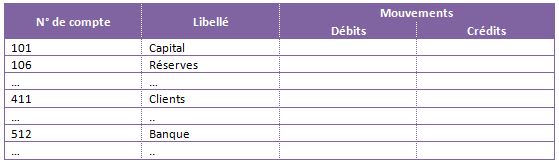

Le plan comptable

Le plan comptable est la codification légale des comptes, utilisée par toutes les entreprises avec plus ou moins de détails en fonction de leur taille.

Les comptes sont répartis en classes :

- classes utilisées dans le bilan :

- classe 1 : comptes de capitaux (capital, réserves) incluant les emprunts et le résultat

- classe 2 : comptes d’immobilisations (corporelles, incorporelles et financières

- classe 3 : comptes de stock et d’en-cours

- classe 4 : comptes de tiers (toutes les entités avec lesquelles l’entreprise a des relations : fournisseurs, clients, personnel, Etat, organismes sociaux, …)

- classe 5 : comptes financiers (banque, caisse, valeurs mobilières de placement, …)

- classes utilisées dans le compte de résultat :

- classe 6 : comptes de charges

- classe 7 comptes de produits

- Autres classes :

- classe 8 : engagements hors bilan (hypothèque)

- classe 9 : comptes utilisés pour la comptabilité analytique

Les documents comptables

L’entreprise émet ou reçoit des documents commerciaux :

- Factures

- Fiches de paie

- Avis d’imposition

- …

Chaque pièce comptable est enregistrée dans le journal (chronologique et quotidien).

Le journal

Le journal est un livre obligatoire, base de la comptabilité, qui permet d’arriver au compte de résultat et au bilan.

Les écritures du journal sont appelées des mouvements. Un mouvement fait toujours l’objet d’un débit et d’un crédit. On parle d’écriture équilibrée ayant un impact à l’actif et au passif.

Le grand livre

Le grand livre est le regroupement des écritures du journal par compte comptable, classés par numéro de compte.

La balance

La balance est le regroupement des mouvements et soldes des comptes (débits ou crédits).

Simple, précis et efficace ! Bravo et merci surtout

Les explications sont lucides, grand merci

Mrc bcp pr l’ explication

J’ai aimé merci

Très bien détaillé. Merci

Merci bien, j’ai adoré le déchiffrement de votre explication

Grand merci

Merci beaucoup

tres tres bien

Vraiment merci

Merci infiniment !

J’aime beaucoup la comptabilité.

Merci infiniment je dormirai moins bête ce soir