Cette fiche présente les grands principe du calcul de coûts. Cette analyse a trois objectifs principaux : définir les prix de vente, analyser la rentabilité et valoriser les stocks.

Définition du calcul de coûts

Le calcul de coûts consiste à analyser les différentes charges de l’entreprise pour les affecter au coût de fabrication d’un produit ou d’un service (ou d’une unité de fabrication d’une entreprise).

Méthodologie de calcul de coûts

Préalablement au calcul de coûts, il faut retraiter les informations comptables.

Pour rappel, les informations du compte de résultat sont des informations que l’on dit classées par nature.

Retraiter ces informations consiste à les reclasser par destination, c’est à dire affecter la charge à un produit spécifique.

Dans une entreprise, l’ensemble des charges est affectable à quatre grandes fonctions :

- Achat

- Fabrication / production

- Vente / Commercialisation

- Administration

Parmi ces quatre fonctions, trois permettent de définir des coûts précis.

Préalablement au calcul de coûts, on réaffecte les charges d’administration dans les trois fonctions que sont achat, fabrication et vente.

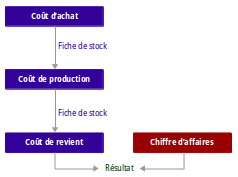

1ère étape : Calculer le coût d’achat des matières premières utilisées

Un coût est un cumul de plusieurs charges.

Le coût d’achat des matières premières comprend :

- Le prix d’achat des matières premières

- Les frais d’approvisionnement (ex : frais de transport)

2ème étape : Calculer le coût de production

Le coût de production comprend :

- le coût d’achat des matières premières utilisées

- les charges / frais de fabrication

- salaires des agents de fabrication

- maintenance des machines de production

- amortissement du matériel

- …

3ème étape : Calcul du coût de revient

Le coût de revient comprend :

- le coût de la production vendue

- les frais de distribution

étape intermédiaire : la fiche de stock

Réaliser une fiche de stock c’est :

- Valoriser les entrées en prenant en compte le coût d’achat et le coût de production

- Valoriser les sorties avec plusieurs méthodes possibles

Valorisation des sorties au coût moyen unitaire pondéré (CMUP)

Cette méthode prend en compte le coût moyen d’un produit :

Le prix unitaire de la ligne Total (T) est calculé après addition des quantités d’un côté et de leur valeur de l’autre. La valeur totale (12 400 €) est ensuite divisée par la quantité totale (1 200); ce qui permet d’obtenir le coût moyen unitaire pondéré (10,33 €).

La valorisation du stock final (SF) est obtenu par différence entre la valeur totale des entrées (12 400 €) et la valeur des sorties (8 266,67 €); ce qui permet d’obtenir 4 133,33 €.

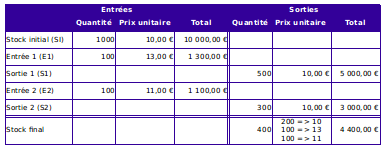

Valorisation PEPS / FIFO

Selon le principe PEPS (Premier Entré / Premier Sorti), ou plus couramment appelé FIFO (First In / First Out), on sort les matières ou les produits dans l’ordre où ils sont entrés.

Résultat analytique

Pour calculer le résultat analytique d’un produit ou service, on fait la différence entre le chiffre d’affaires et le coût de revient.

Ce calcul peut être fait en global mais il est recommandé de le faire à l’unité.

En résumé

Le calcul de coûts est un des éléments qui permet de fixer ou de réajuster les prix de vente des produits ou services.

bravo tres net

Intéressant

Leçon bien détaillée

Merci