Que ce soit lors de la création de l’entreprise ou au cours de son activité, il est nécessaire d’analyser la rentabilité d’investissement potentielle d’une acquisition (local, machine, …) avant de l’acheter.

Cette fiche pratique présente quatre méthodes d’analyse de la rentabilité d’investissement. En pratique, il vaut mieux faire l’étude avec un comptable !

Méthode 1 : Valeur actualisée nette

Dans cette méthode, on se base sur :

- le coût d’acquisition de l’équipement

- les gains potentiels générés par l’investissement

- le taux d’actualisation

Le coût d’acquisition

Pour rappel, le coût d’acquisition comprend :

- le coût d’achat de l’équipement

- les frais d’acquisition

- les frais de mise en route

- …

Les gains potentiels générés

Pour estimer les gains potentiels générés par l’investissement, on se base sur les flux de trésorerie résultant de l’utilisation de l’équipement, d’où la notion de cash flow :

Le taux d’actualisation

On utilise le taux du marché appliqué aux placements financiers. Le taux d’actualisation sert à calculer la valeur actuelle des futurs Cash Flow.

Si on place 1 € à un taux d’intérêt de 10%, il vaudra :

- 1,10 € dans 1 an

- 1,21 € dans 2 ans

dans n ans

dans n ans

A l’inverse, en connaissant les recettes futures, le taux d’actualisation du cash flow permet d’évaluer l’investissement à fournir.

Si le résultat futur est de 1,21 € dans deux ans, avec un taux d’intérêt de 10%, l’investissement à réaliser aujourd’hui est de 1€.

On peut donc en déduire que le taux d’actualisation du cash flow est ![]() Ainsi, le calcul de la valeur actualisée nette consiste à recherche la valeur actuelle des futures recettes grâce au taux d’actualisation et à comparer celle-ci au coût de l’investissement. Dans l’utilisation de cette méthode, on considère que les cash flow sont dégagés en fin d’année.

Ainsi, le calcul de la valeur actualisée nette consiste à recherche la valeur actuelle des futures recettes grâce au taux d’actualisation et à comparer celle-ci au coût de l’investissement. Dans l’utilisation de cette méthode, on considère que les cash flow sont dégagés en fin d’année.

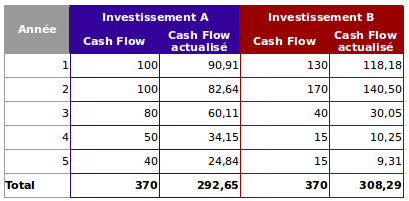

Exemple de rentabilité d’investissement

Comparaison entre 2 investissements ayant chacun un coût d’acquisition de 300 K€ avec un taux d’intérêt de 10%.

On constate que l’investissement B apporte un cash flow de 8,3 K€ alors que l’investissement A présente une perte d’investissement.

Méthode 2 : Taux de rentabilité interne (TRI)

Cette méthode consiste à calculer le taux de rendement de l’investissement et à le comparer au taux du marché financier.

Il correspond au taux d’actualisation pour lequel la valeur actualisée nette est nulle. Soit le seuil d’équilibre entre le montant de l’investissement et les flux de trésorerie actualisés.

Exemple :

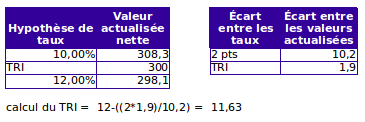

Comparons nos deux investissements précédents de chacun 300 K€ et leurs valeurs actualisées nettes dans le cas d’un taux d’intérêt de 10%.

On sait que l’investissement A a un taux de rendement inférieur à 10%.

L’investissement B a un taux de rendement supérieur à 10%.

Investissement A :

L’investissement A rapporte 8,87%.

Investissement B

L’investissement B rapporte 11,63%.

L’investissement B rapporte 11,63%.

Méthode 3 : Indice de profitabilité (IP)

L’indice de profitabilité correspond au rapport des flux de trésorerie actualisés sur la dépense d’investissement actualisée. Il doit être supérieur à 1 pour que l’on puisse considérer l’investissement comme rentable.

En reprenant l’exemple précédent :

- Investissement A : IP = 292,50/300 = 0,975

- Investissement B : IP = 308,3/300 = 1,03

Cette méthode confirme les précédentes en nous montrant que l’investissement A n’est pas rentable.

Méthode 4 : Pay Back Period (PBP)

Il s’agit du délai de récupération du capital investi, soit le temps nécessaire pour compenser la dépense initiale.

Le capital investi est récupéré lorsque le cumul des flux de trésorerie actualisés est égal à l’investissement.

En reprenant notre premier exemple, on voit que l’investissement B a un PBP de 5 ans. Pour l’investissement A, il faudrait poursuivre les calculs.