Définition de la fiche de paie

La fiche de paie est la pièce comptable remise au salarié pour lui indiquer le montant de son salaire.

Elle est comptabilisée dans les charges de personnel.

Dans la fiche de paye on distingue :

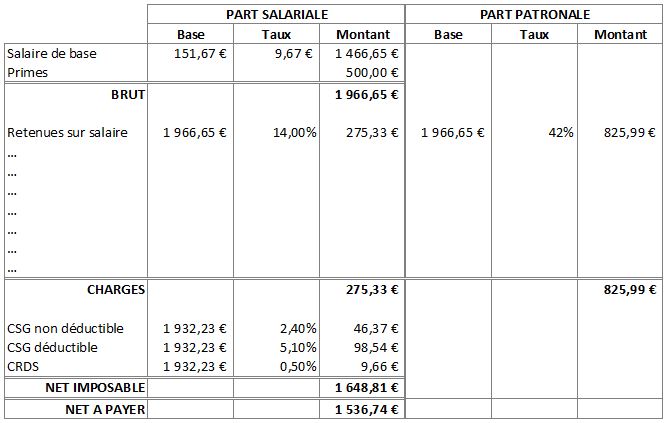

- la rémunération du personnel : le salaire brut

- Les charges salariales ou charges sociales : déduites du salaire brut pour déterminer le salaire net versé au salarié (en moyenne 22% du salaire brut)

- Les charges patronales : calculées sur le salaire brut, ce sont les cotisations et taxes versées par l’employeur (en moyenne 42% du salaire brut)

On constate donc que le coût du salarié pour l’entreprise correspond au salaire brut auquel on ajoute les charges patronales. Le coût total est donc d’environ 142% du montant brut.

La fiche de paie et les charges de personnel ne concernent que le personnel en contrat avec l’entreprise, en CDD ou CDI.

Le personnel intérimaire n’est donc pas concerné. Les charges associées seront comptabilisées dans le compte de charge 6211- Personnel intérimaire.

A noter que la négociation d’un salaire est toujours basée sur le montant brut.

La rémunération du personnel : le salaire brut

La rémunération du personnel est constituée de :

- le salaire de base : mensuel, fixe sauf en cas de vacation, correspondant au nombre d’heures multiplié par le taux horaire. Seul élément obligatoire de rémunération, le taux horaire minimum, quel que soit le secteur d’activité, est défini par le SMIC (salaire minimum interprofessionnel de croissance). Les conventions collectives définissent ensuite les salaires minimum applicables selon le niveau de qualification et le poste occupé par le salarié.

NB : SMIC au 01/01/2019 = 10,03 €/h - les primes : élément de rémunération variable qui peut être calculé sur le chiffre d’affaires, la marge, le résultat …. Elles concernent principalement les métiers de la vente.

- les indemnités : selon le contexte, elles peuvent être imposées par le code du travail, la convention collective ou être versée librement par l’entreprise. Il peut s’agir d’indemnités de transport, d’indemnité de panier (repas), … Cela correspond à des frais professionnels dont l’indemnisation est définie par un barème.

- les heures supplémentaires : Le code du travail prévoit qu’au delà de la 35ème heure et jusqu’à la 43ème heure de travail, le taux horaire est majoré de 25%. Au delà de la 43ème heure, la majoration du taux horaire est de 50%. Néanmoins les heures supplémentaires effectuées entre la 35ème et la 39ème heure peuvent être compensées par des RTT (Récupération du Temps de Travail)

- les avantages en nature : voiture / logement / … de fonction qui correspondent à la valorisation financière d’un bien dont le salarié peut disposer pendant le mois. Les avantages en nature sont ajoutés à la rémunération brute du salarié mais ne sont pas pris en compte dans le calcul du salaire net à payer.

Il existe trois types de retenues sur salaire :

- à caractère légal : charges sociales de prévoyance obligatoire auxquelles toutes les entreprises sont soumises

- à caractère contractuel : charges sociales issues d’un contrat entre l’entreprise et un organisme privé (complémentaire santé par exemple)

- à caractère personnel : avance/acompte sur salaire, saisie/opposition sur salaire, …

Les charges salariales et patronales

On distingue deux types de charges :

- à caractère social ou de prévoyance : elles sont prélevées sur le salaire brut du salarié, versées par l’employeur aux organismes concernés, et calculées, pour la part patronale, sur le même brut. Parmi celles-ci on distingue :

- les cotisations de sécurité sociale

- les cotisations de retraite ou de prévoyances

- à caractère fiscal : elles sont calculées sur l’intégralité des rémunérations versées au salarié et versées directement aux impôts. Il s’agit notamment de le taxe sur les salaires, la taxe d’apprentissage, la participation des employeurs à la formation professionnelle continue, … Et depuis janvier 2019, le prélèvement à la source de l’impôt sur le revenu.

Les taux de cotisations évoluent régulièrement. Ils sont notamment consultables auprès de l’URSSAF.

CSG

La contribution sociale généralisée CSG est un impôt servant au financement de la sécurité sociale. Calculée sur le salaire, elle est déduite du salaire net à payer mais une partie est réintégrée au salaire net imposable servant au calcul de l’impôt sur le revenu.

CSG non déductible

Elle s’applique à tous les revenus, sauf cas particuliers. Étant non déductible, son montant est réintégré au salaire net imposable.

La CSG non déductible est donc un impôt sur un montant que le salarié ne touche pas.

Pour un salarié de droit commun dont le salaire annuel est inférieur à 152 160 € brut/an :

- Base de calcul : 98,25% du salaire brut + part patronale de prévoyance et/ou retraite supplémentaire

- Taux : 2,4%

CSG déductible

Elle s’applique à tous les revenus, sauf cas particuliers. Étant déductible, son montant n’est pas réintégré au salaire net imposable.

Pour un salarié de droit commun dont le salaire annuel est inférieur à 152 160 € brut/an :

- Base de calcul : 98,25% du salaire brut + part patronale de prévoyance et/ou retraite supplémentaire

- Taux : 6,8%

CRDS

La contribution au remboursement de la dette sociale CRDS s’applique à tous les revenus, sauf cas particuliers. Étant non déductible, son montant est réintégré au salaire net imposable.

La CRDS est donc un impôt sur un montant que le salarié ne touche pas.

Pour un salarié de droit commun dont le salaire annuel est inférieur à 152 160 € brut/an :

- Base de calcul : 98,25% du salaire brut + part patronale de prévoyance et/ou retraite supplémentaire

- Taux : 0,5%

Structure de la fiche de paie

Comptabilisation de la fiche de paie et paiements

La fiche de paie est comptabilisée en deux temps :

- enregistrement du salaire proprement dit (brut)

- enregistrement des charges sur salaire

Enregistrement du salaire et paiement du personnel

Comptes concernés :

- 641 – Rémunération du personnel : montant brut porté au débit

- 421 – Personnel – Rémunérations dues : montant net porté au crédit

- 431 – Sécurité Sociale : montant des charges de sécurité sociale porté au crédit

- 437 – Autres organismes sociaux : montant des charges correspondantes à porter au crédit

Les salariés étant payés en fin de mois, les écritures passées au journal le dernier jour du mois sont :

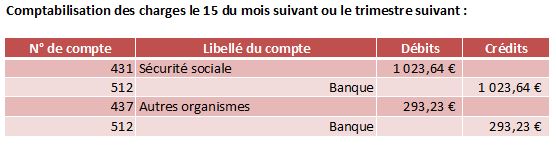

Enregistrement des charges patronales et paiement des charges

Comptes concernés :

- 645 – Charges de sécurité sociale et de prévoyance : montant des charges patronales correspondantes porté au débit

- 647 – Autres charges sociales : montant des charges patronales correspondantes porté au débit

- 431 – Sécurité Sociale : montant des charges de sécurité sociale porté au crédit

- 437 – Autres organismes sociaux : montant des charges correspondantes à porter au crédit

L’ensemble des charges étant payé le 15 du mois suivant ou au trimestre, les écritures au journal sont :

La fiche de paie est souvent illisible pour les non-initiés, et c’est pourtant un document central dans la relation de confiance employeur-salarié. Concernant la mention du « Montant Net Social » désormais obligatoire, conseillez-vous d’accompagner la première fiche de paie modifiée d’une note explicative pour éviter que les salariés ne confondent avec le net à payer habituel ?

Je vous répond tardivement et vous prie de m’en excuser. Je n’ai plus le temps de me tenir à jour de toutes les évolutions réglementaires, néanmoins, en considérant que « ça va mieux en le disant », je trouve toujours intéressant d’accompagner les salariés en leur expliquant tout changement sur leur fiche de paie. En la matière, je trouve que la transparence nourrit la relation de confiance.

Merci pour cet article clair sur le calcul des salaires et des charges sociales. Vos explications permettent de mieux comprendre la composition du bulletin de paie.

bonjour je travaille comme bouchère j’ai un contrat initial de 40 heures semaine à 2200 € net comme Du à ma convention collective je ne peux pas effectuer plus d’heures si il y a des heures effectuées en plus celle-ci passe en heures supplémentaire aujourd’hui je fais 5 heures de plus par semaine donc je tombe à 5h supplémentaires par semaine qui sont majorées à 21 % ce mois-ci je n’ai pas touché la totalité de mon salaire car j’étais absente une journée mais j’ai quand même effectué mes heures du mardi au samedi je fais donc 6h30 du matin midi et demi 15h 19h30 sauf le jeudi je fais 6h30-12h30 en sachant que dans la vente ce n’est pas possible de finir toujours à l’heure sur ma fiche de paye les stipulé 421, euros d’heures supplémentaires et sur le total de mon salaire il n’y apparaissent pas je voudrais savoir comment faire contrôler ma fiche de paye car je fais des heures supplémentaires cadeau ou patron puisque je ne suis pas payé plus en principe travailler plus pour gagner plus et là ce n’est pas le cas

Bonjour Céline,

Pour comprendre le calcul des heures supplémentaires sur votre fiche de paie, il faut étudier le nombre d’heures réalisées chaque semaine. En effet, si vous êtes absente une journée, cela peut expliquer que sur cette semaine là, vous n’ayez pas d’heures supplémentaires.

Ensuite, en fonction du moment du mois où les fiches de paies sont établies, il peut arriver qu’il y ait un décalage d’un mois entre le moment où vous effectuez vos heures et le moment où elles sont payées. Normalement les périodes prises en compte sont indiquées sur votre fiche de paie.

Pour comprendre ce qui a été pris en compte ou non, le plus simple est de vous adresser à votre employeur dans un premier temps (service paie, RH ou comptabilité selon l’organisation de votre entreprise) pour demander le détail des heures payées et les comparer aux heures que vous avez réellement effectuées. Ce sera l’occasion de demander une régularisation en cas d’écart.

Si vous avez besoin d’un appui, vous pouvez vous adresser aux représentants du personnel et, selon la taille de votre entreprise, aux délégués syndicaux. S’il n’y en a pas ou s’ils se déclarent insuffisamment compétents en matière de paie, vous pouvez vous adresser aux permanences juridiques ou syndicales gratuites de votre secteur.

Enfin, l’inspection du travail peut aussi vous apporter des explications sur votre bulletin de salaire et vous indiquer les démarches en cas de désaccord.

https://photos.app.goo.gl/zaXnySPdsLrQ9HK98

J’arrive pas à trouver les 1943.98 sur la ligne CSG déductible de l’impôt sur le revenu, pourrez vous m’aider ?

Bonjour,

Après étude de votre document, je ne retrouve pas non plus l’assiette de calcul de la CSG déductible. N’étant pas experte de la paie, je vous invite à vous rapprocher d’un spécialiste. Il est en effet possible que je sois passée à côté de subtilités fiscales dont je ne suis pas l’évolution de près.

Comment et calculer pourcentage des ventes , en brut ou en net

Bonjour,

Le calcul d’une prime sur le chiffre d’affaires (pourcentage sur les ventes) s’effectue soit sur le montant des commandes soit sur le montant des factures soit sur le montant des règlements. Le pourcentage appliqué varie fortement d’un secteur d’activité à un autre. Le résultat du calcul reporté à la fiche de paie est le montant brut sur lequel sont ensuite calculées les charges salariales et patronales.